礦業人注意!廣西多類礦種出讓收益基準率調整,適用特大型礦山!

近日,根據《國務院關于印發礦產資源權益金制度改革方案的通知》(國發〔2017〕29 號)和《財政部國土資源部關于印發〈礦業權出讓收益征收管理暫行辦法〉的通知》(財綜〔2017〕35 號)精神,經廣西人民政府同意,廣西自然資源廳、財政廳制定并印發了《廣西壯族自治區第三批礦業權出讓收益基準率》,礦種包括鎢、金、銀、礦泉水、地熱(水)、飾面用灰巖、飾面用花崗巖、建筑用輝綠巖、建筑石料用灰巖等。

礦業人注意!廣西多類礦種出讓收益基準率調整,適用特大型礦山!

近日,根據《國務院關于印發礦產資源權益金制度改革方案的通知》(國發〔2017〕29 號)和《財政部國土資源部關于印發〈礦業權出讓收益征收管理暫行辦法〉的通知》(財綜〔2017〕35 號)精神,經廣西人民政府同意,廣西自然資源廳、財政廳制定并印發了《廣西壯族自治區第三批礦業權出讓收益基準率》,礦種包括鎢、金、銀、礦泉水、地熱(水)、飾面用灰巖、飾面用花崗巖、建筑用輝綠巖、建筑石料用灰巖等。

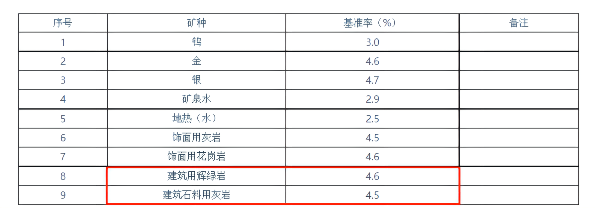

廣西壯族自治區第三批礦業權出讓收益基準率,根據通知,鎢、金、銀、礦泉水、地熱(水)、飾面用灰巖、飾面用花崗巖、建筑用輝綠巖、建筑石料用灰巖等礦種礦業權出讓收益基準率有所調整。其中,建筑用輝綠巖調整為4.6%,建筑石料用灰巖調整為4.5%。

具體使用說明如下:

1、礦種名稱以《中華人民共和國礦產資源法實施細則》中規定的礦產資源分類細目確定。

2、本批次采礦權出讓收益基準率為試點,適用范圍為:開發利用、財務管理規范的特大型或接近特大型礦山;其中,礦泉水、地熱(水)為開發利用、財務管理規范的大型及以上規模礦山。特大型或接近特大型礦山指累計探明資源量達到大型規模下限的2倍及以上的礦山。

3、采礦權出讓收益率=采礦權出讓收益/礦產品銷售收入。礦產品是指礦產資源經過開采或者采選后,脫離自然賦存狀態的產品。采礦權出讓收益率不得低于采礦權出讓收益基準率。

4、已許可或經審定可開發利用的礦產資源,一律繳納出讓收益。共生礦產以及綜合利用的礦產資源按采礦權出讓收益基準率100%計算,伴生礦產按采礦權出讓收益基準率60%計算。

5、銷售收入指礦業權人銷售礦產品向購買方收取的全部價款和價外費用,礦產品年度銷售收入依據礦山企業財務年報。

6、產品方案為原礦的,銷售收入按原礦計算;對采選聯合企業,產品方案為精礦的,銷售收入按精礦計算;對采選冶聯合企業,銷售收入按精礦計算。礦業權人無法提供原礦或精礦的完整財務等數據的,應與資源稅征收數據聯動,按同期國內或國際市場銷售價格計算或換算銷售收入。

7、根據市場情況,采礦權出讓收益基準率原則上兩年調整一次;當礦產品銷售價格出現大幅度波動,按有關程序適時調整。

華寶客服

華寶客服 微信訂閱

微信訂閱